The Ascott Limited Hadirkan Oakwood Yogyakarta

Oakwood Yogyakarta menghadirkan pengalaman hunian modern yang dirancang untuk memenuhi kebutuhan wisatawan bisnis maupun rekreasi.

Penulis Sugeng Winarno (Kanwil DJPb Provinsi D.I. Yogyakarta)

Penyelenggaraan pemerintahan, baik oleh Pusat maupun Daerah mempunyai fungsi untuk mendorong dan memfasilitasi pembangunan guna mencapai pertumbuhan ekonomi yang memadai bagi peningkatan kesejahteraan masyarakat. Terkait dengan fungsi dan peran sebagai motivator dan fasilitator pembangunan tersebut, pemerintah telah mengambil suatu pilihan kebijakan untuk lebih mengedepankan peran pemerintah daerah sebagai penggerak pembangunan.

Melalui kebijakan otonomi daerah dan desentralisasi fiskal, diharapkan pemerintahan di level yang paling dekat dengan masyarakat mampu menyerap aspirasi dan partisipasi masyarakat lokal sehingga arah pembangunan akan sesuai dengan kebutuhan riil masyarakat setempat.

Guna mendukung peran dan fungsi pemerintah daerah dalam pembangunan, pemerintah telah dan akan terus mendukung pendanaan melalui mekanisme transfer ataupun pola pendanaan lainnya. Dukungan pendanaan tersebut telah dibuktikan dengan besarnya dana APBN yang disalurkan ke daerah, baik melalui skema desentralisasi maupun skema lainnya, seperti dekonsentrasi, tugas pembantuan, subsidi, maupun bantuan langsung ke masyarakat.

Dana yang besar yang telah dan akan digulirkan melalui skema desentralisasi serta dana yang memang bersumber dari daerah sendiri (seperti pajak daerah dan retribusi daerah), selanjutnya dikelola sepenuhnya oleh pemerintah daerah dalam APBD dan pertanggungjawabannya sepenuhnya berada di daerah. Pada dasarnya tidak ada lagi mekanisme pertanggungjawaban APBD kepada Pemerintah Pusat, namun hanya berupa penyampaian data APBD kepada Pusat untuk keperluan Sistem Informasi Keuangan Daerah (SIKD).

Rasio Kemandirian Daerah merupakan salah satu rasio dari tiga rasio pada sisi pendapatan yang digunakan untuk melihat Kesehatan keuangan APBD. Dua rasio yang lain adalah rasio pajak (tax ratio) dan ruang fiskal (fiscal space). Rasio kemandirian daerah dicerminkan oleh rasio Pendapatan Asli Daerah (PAD) terhadap total pendapatan, serta rasio transfer terhadap total pendapatan. Dua rasio tersebut memiliki sifat berlawanan, yaitu semakin tinggi rasio PAD semakin tinggi kemandirian daerah dan sebaliknya untuk rasio transfer, semakin tinggi rasio transfer maka semakin rendah kemandirian daerah.

Di dalam penjelasan umum UU No. 23 Tahun 2014 tentang Pemerintah Daerah dinyatakan bahwa Pasal 18 ayat (2) dan ayat (5) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 menyatakan bahwa Pemerintahan Daerah berwenang untuk mengatur dan mengurus sendiri Urusan Pemerintahan menurut Asas Otonomi dan Tugas Pembantuan dan diberikan otonomi yang seluas-luasnya. Pemberian otonomi yang seluas-luasnya kepada Daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat.

Di samping itu melalui otonomi luas, dalam lingkungan strategis globalisasi, Daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman Daerah dalam sistem Negara Kesatuan Republik Indonesia.

Komposisi Pendapatan Daerah pada APBD terdiri dari, Pendapatan Asli Daerah (PAD), Transfer ke Daerah (TKD) dan Lain-lain Pendapatan daerah. Dari ketiga sumber pendapatan daerah tersebut, secara umum TKD memiliki porsi paling besar dibandingkan dengan dua sumber lainnya baik secara nasional, provinsi maupun kabupaten/kota. PAD meliputi pajak daerah, restribusi daerah, Hasil Pengelolaan kekayaan Daerah yang dipisahkan dan Lain-lain PAD yang sah.

TKD merupakan Pendapatan Transfer dari Pemerintah Pusat berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), Dana otonomi Khusus, Dana Keistimewaan dan Dana Desa, sementara Pendapatan Lainnya merupakan Pendapaan Transfer Antar Daerah, Pendapatan Hibah dan Lain-lain Pendapatan sesuai dengan Ketentuan Peraturan Perundang-Undangan.

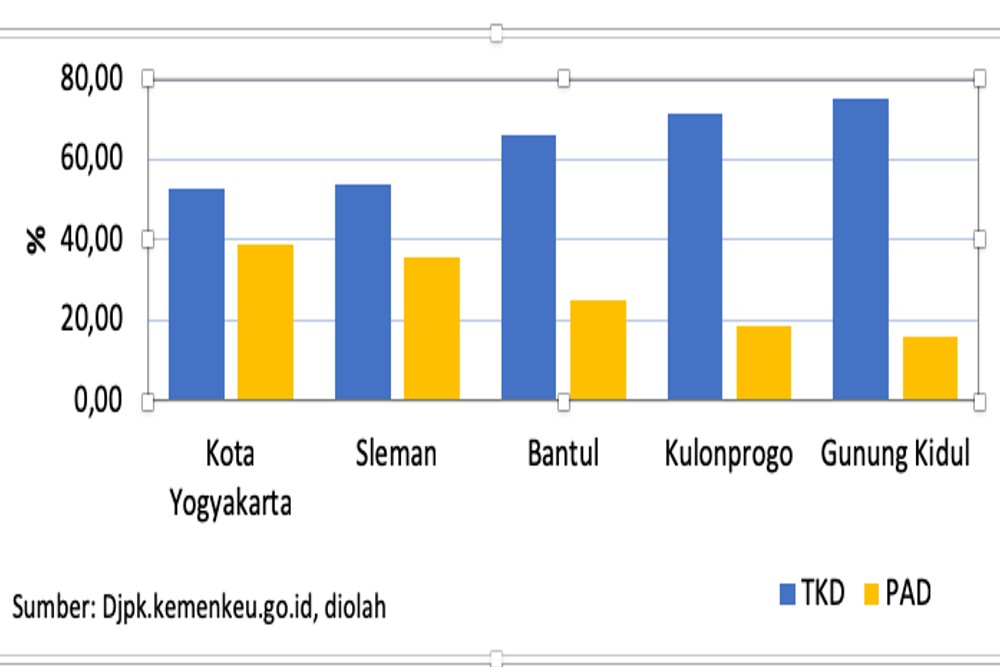

Pada Grafik 1, Untuk APBD Wilayah Provinsi DIY Tahun Anggaran 2022 berdasarkan data pada Ditjen Perimbangan Keuangan (DJPK) komposisi pendapatan daerah untuk Kabupaten/Kota untuk PAD berkisar antara 16,05% s.d 38,72% dan untuk Dana Tansfer ke Daerah (TKD) antara 52,69% s.d 75,04%. Hal ini menunjukkan rata-rata ketergantungan daerah di wilayah D.I. Yogyakarta terhadap bantuan pemerintah pusat masih tinggi dimana lebih dari separuh pendapatan masih mengandalkan bantuan dari pemerintah pusat. Data ini berdasarkan realisasi APBD per tanggal 18 Desember 2022.

Grafik 1. Komposisi Pendapatan Daerah pada Kabupaten/Kota di Wilayah DIY Tahun 2022

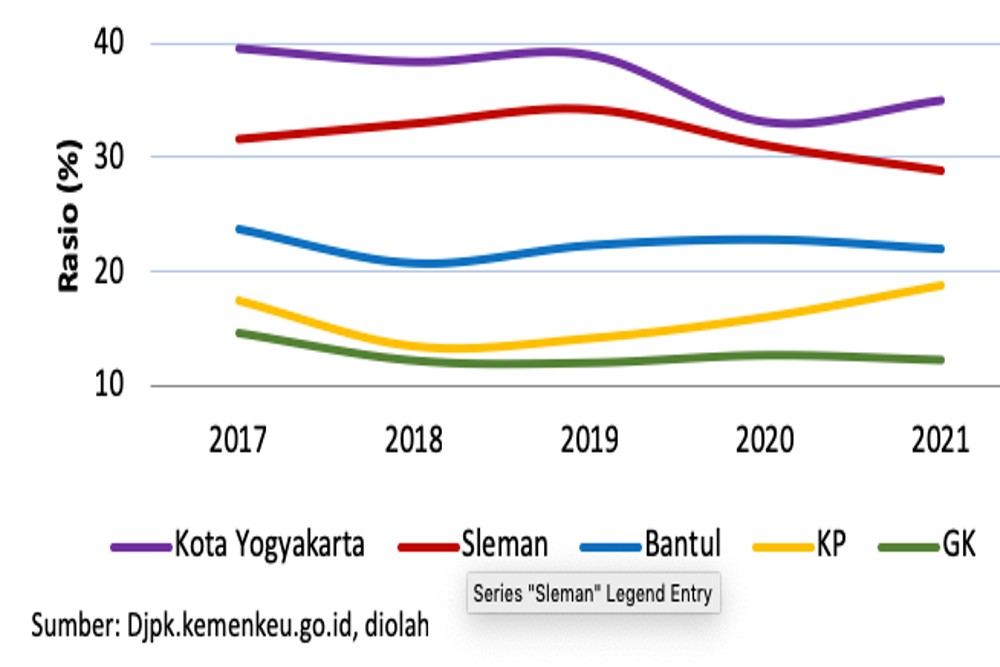

Grafik 2. Rasio Kemandirian Pemda DIY (PAD) Tahun 2017-2021

Bagaimana trend rasio kemandirian keuangan daerah pada pemda kabupaten/kota diwilayah Provinsi Daerah Istimewa Yogyakarta, dapat kita dilihat pada grafik 2 dan grafik3. Rata-rata Rasio Kemandirian Keuangan Pemda Kabupaten/Kota Wilayah DIY selama kurun waktu 2017 – 2021 adalah 23,98% PAD dan 63,34% untuk TKD artinya Pendapatan asli daerah (PAD) baru mampu menyumbang sebesar rata-rata 23,98 % dan masih perlu ditopang oleh dana transfer rata-rata sebesar 63,34%. Dari lima Kabupaten/Kota,rasio kemandirian tertinggi ada pada Pemerintah Kota Yogyakarta dengan PAD rata-rata sebesar 37,04% dan TKD rata-rata sebesar 52,28%. Rasio kemandirian terendah ada pada Pemerintah Kabupaten Gunung Kidul dengan PAD rata-rata sebesar 12,81% dan TKD rata-rata sebesar 75,01%. Selama 5 (lima) tahun terakhir rasio PAD pada empat kabupaten/kota mengalami fluktuasi (naik turun) dimana rasio tertinggi dicapai oleh Pemerintah Kota pada Tahun 2017 dengan rasio sebesar 39,6%, sementara untuk Kabupaten Gunung Kidul cenderung mengalami penurunan dari 14,69% ditahun 2017 menjadi 12,31% di tahun 2021. Dari grafik ini juga dapat dilihat kemandirian keuangan tertinggi ada pada Pemerintah Kota Yogyakarta kemudian disusul oleh Pemerintah Kabupaten Sleman, Bantul, Kulonprogo dan Gunung Kidul.

Grafik 3. Rasio Kemandirian Keuangan Pemda (TKD) Tahun 2017-2021

.jpg) Pada Grafik 3, kemandirian keuangan daerah dilihat dari komposisi dana transfer pusat (TKD) pada masing-masing pemda pada kurun tahun 2017 s.d 2021 , Pemerintah Kota Yogyakarta masih menjadi yang tertinggi tingkat kemandiriannya dengan rasio kemandirian rata-rata sebesar 52,28% disusul Pemkab Sleman dengan rasio kemandirian rata-rata 54,59%, kemudian Pemkab Bantul dengan rata-rata rasio 65,44%, Pemkab Kulonprogo dengan rata-rata rasio 69,40% dan terakhir Pemkab Gunung Kidul dengan rata-rata rasio 75,01%. Semakin tinggi nilai rasio berarti semakin besar ketergantungan kepada bantuan dari Pemerintah Pusat.

Pada Grafik 3, kemandirian keuangan daerah dilihat dari komposisi dana transfer pusat (TKD) pada masing-masing pemda pada kurun tahun 2017 s.d 2021 , Pemerintah Kota Yogyakarta masih menjadi yang tertinggi tingkat kemandiriannya dengan rasio kemandirian rata-rata sebesar 52,28% disusul Pemkab Sleman dengan rasio kemandirian rata-rata 54,59%, kemudian Pemkab Bantul dengan rata-rata rasio 65,44%, Pemkab Kulonprogo dengan rata-rata rasio 69,40% dan terakhir Pemkab Gunung Kidul dengan rata-rata rasio 75,01%. Semakin tinggi nilai rasio berarti semakin besar ketergantungan kepada bantuan dari Pemerintah Pusat.

Kinerja keuangan Pemerintah Kabupaten Bantul, Kulonprogo dan Gunungkidul pada tahun 2017 hingga tahun 2021 jika dilihat dari rasio kemandirian daerah menghasilkan angka di bawah 25% sehingga termasuk kategori rendah sekali dan menunjukkan pola hubungan instruktif yang berarti pemerintah pusat memiliki peranan yang lebih dominan pada keuangan daerah pada 3 kabupaten ini. Kita lihat rasio kemandirian Pemerintah Kabupaten Gunung Kidul yang paling rendah. PAD Kabupaten Gunungkidul meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan, dan lain-lain PAD yang sah. Selama kurun waktu tahun 2017-2021, PAD Kabupaten Gunungkidul mengalami pertumbuhan (shift) rata-rata sebesar -9,76%. Sumbangan (share) PAD terhadap pendapatan daerah menggambarkan derajad desentralisasi fiskal selama kurun waktu tahun 2017-2021 rata-rata sebesar 12,89%. Pada tahun 2018 mengalami penurunan karena terdampak isu bencana alam di pantai yang terjadi di daerah lain dan bencana banjir yang mempengaruhi niat dan persepsi wisatawan berkunjung ke Gunungkidul. Beberapa obyek PAD mengalami peningkatan dan penurunan, hal ini juga tidak lepas dari dampak pandemi covid-19. Strategi peningkatan PAD yang mendasarkan pada kekuatan, kelemahan, peluang, dan ancaman diformulasikan menjadi strategi dan rencana aksi peningkatan PAD untuk diimplementasikan perangkat daerah terkait.

Kontribusi pajak lebih besar dibandingkan pendapatan retribusi. Namun, kontribusi pajak belum signifikan dan masih mengandalkan PBB-P2 dan belum mendasarkan obyek pajak lain. Penghasilan pajak disebabkan kebijakan pengalihan PBB-P2 dari pendapatan pemerintah pusat atau pendaerahan pajak. Potensi pajak selain PBB-P2 yang cukup potensial adalah pajak restoran/rumah makan dan pajak hotel belum berkontribusi signifikan pada PAD seiring dengan perkembangan pariwisata. Penentuan tarif pemungutan harus tepat. Hal tersebut untuk menghindarkan penerapan pajak sektor pariwisata yang dapat mematikan pariwisata itu sendiri. Oleh karena itu, penetapan sistem pajak yang tepat akan mendorong sektor pariwisata bisa berkembang dengan pesat.

Upaya Peningkatan PAD

Dalam rangka mengurangi ketergantungan dari Pemerintah Pusat dan meningkatkan kemandirian keuangan daerahnya diharapkan Pemerintah Kabupaten Gunung Kidul untuk lebih meningkatkan Pendapatan Asli Daerah-nya dengan cara :

Sejalan dengan upaya peningkatan PAD oleh pemerintah daerah, pemerintah sudah memfasilitasi dengan memberlakukan UU No 1 tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD). Pemerintah memberikan kewenangan kepada Daerah untuk memungut Pajak dan Retribusi dengan penguatan melalui

restrukturisasi jenis Pajak, pemberian sumber-sumber perpajakan Daerah yang baru, penyederhanaan jenis Retribusi, dan harmonisasi dengan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja. Pemerintah daerah hendaknya segera menyambut peluang dan mengoptimalkan potensi yang ada di wilayah masing-masing. (**)

Cek Berita dan Artikel yang lain di Harian Jogja, dan edisi cetak versi elektronik kami hadir di Epaper Harian Jogja.

Oakwood Yogyakarta menghadirkan pengalaman hunian modern yang dirancang untuk memenuhi kebutuhan wisatawan bisnis maupun rekreasi.

Jadwal KRL Jogja–Solo 20 Mei 2026 lengkap semua stasiun dari Yogyakarta hingga Palur. Cek jam berangkat terbaru di sini.

Israel kembali menyerang armada bantuan Gaza di laut internasional. Puluhan kapal disita dan ratusan aktivis ditahan.

Jadwal KRL Solo–Jogja 20 Mei 2026 lengkap semua stasiun dari Palur ke Tugu. Cek jam berangkat terbaru dan tarif Rp8.000.

Pengurusan SKKH di Sleman masih sepi jelang Iduladha 2026. DP3 tingkatkan pengawasan karena ancaman PMK masih ada.

Lima WNI ditahan Israel saat misi kemanusiaan ke Gaza. Pemerintah RI mendesak pembebasan dan perlindungan.